|

|

Březen 2024 - data z hypotečního trhuAktuální vydání přináší přehled vývoje v oblasti úrokových sazeb, inflace, objemů hypotečních úvěrů, informace k refinancování, vývoji nevýkonných hypotečních úvěrů nebo třeba statistiku hlasování členů bankovní rady České národní banky a množství dalších statistických dat a grafů. ⇐ Klikněte na obrázek a stáhněte si celý dokument v pdf.

|

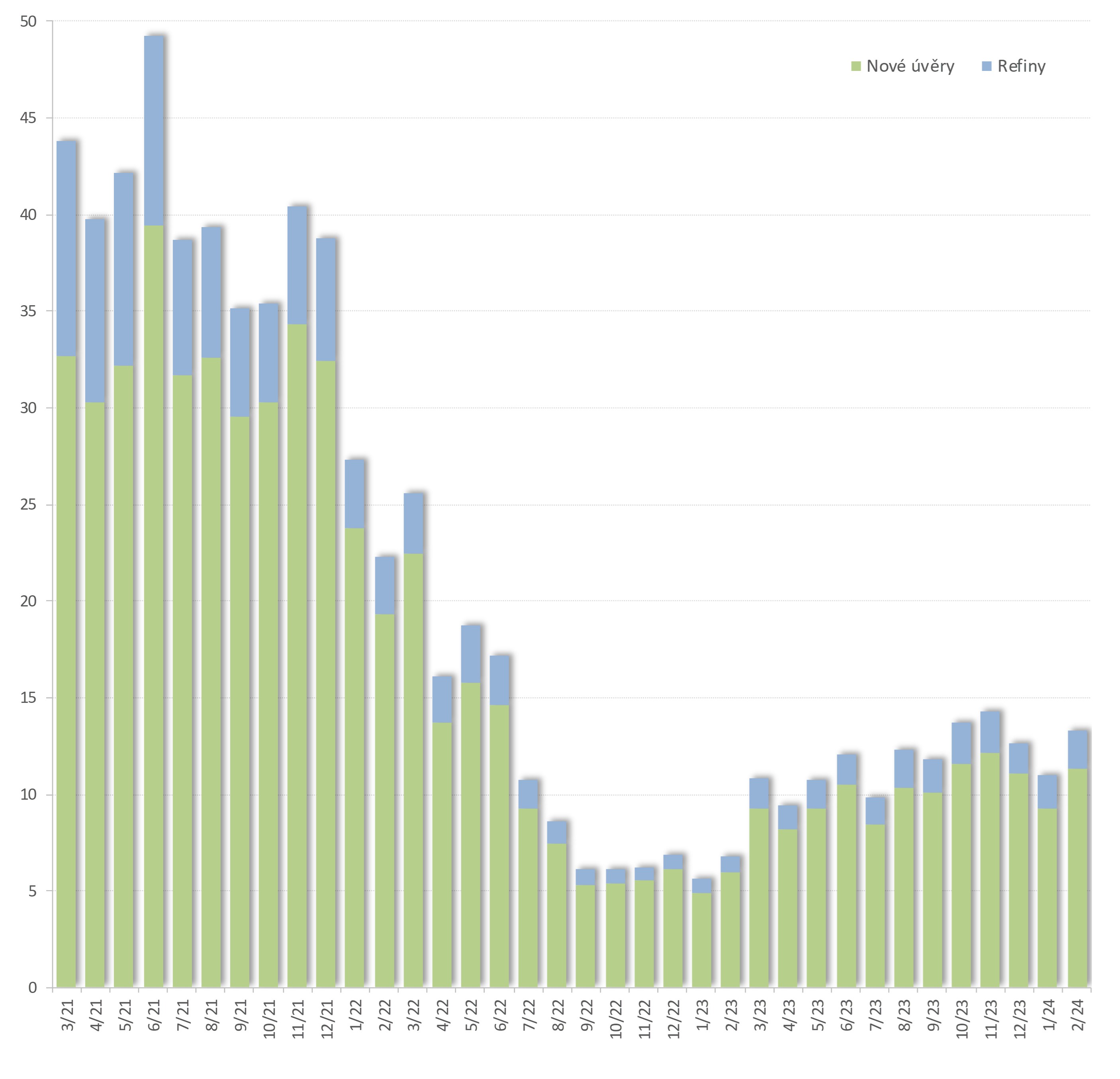

Objemy hypotečních úvěrů

Únor 2024 nebyl podle dat České národní banka až tak špatný. V podstatě byl třetím nejlepším měsícem za poslední rok a půl. Sice to pořád není přesně to, co bychom si přáli, ale trh jde správným směrem a to je důležité. Jak říká klasik "nemusí pršet, stačí když kape". S postupně klesajícími sazbami bude poptávka po hypotečních úvěrech bezesporu dále oživovat. A i když by se mnohým z nás samozřejmě líbil návrat k vysokým objemům sjednaných hypoték, musíme si uvědomit, že prudký, skokový vývoj není v ekonomice nikdy dobrou zprávou. Takže přejme si postupný růst rozumným tempem, které nebude na trhu způsobovat nežádoucí vlny.

Graf: objemy poskytnutých hypotečních úvěrů (nové úvěry, refinancování), zdroj dat: ČNB

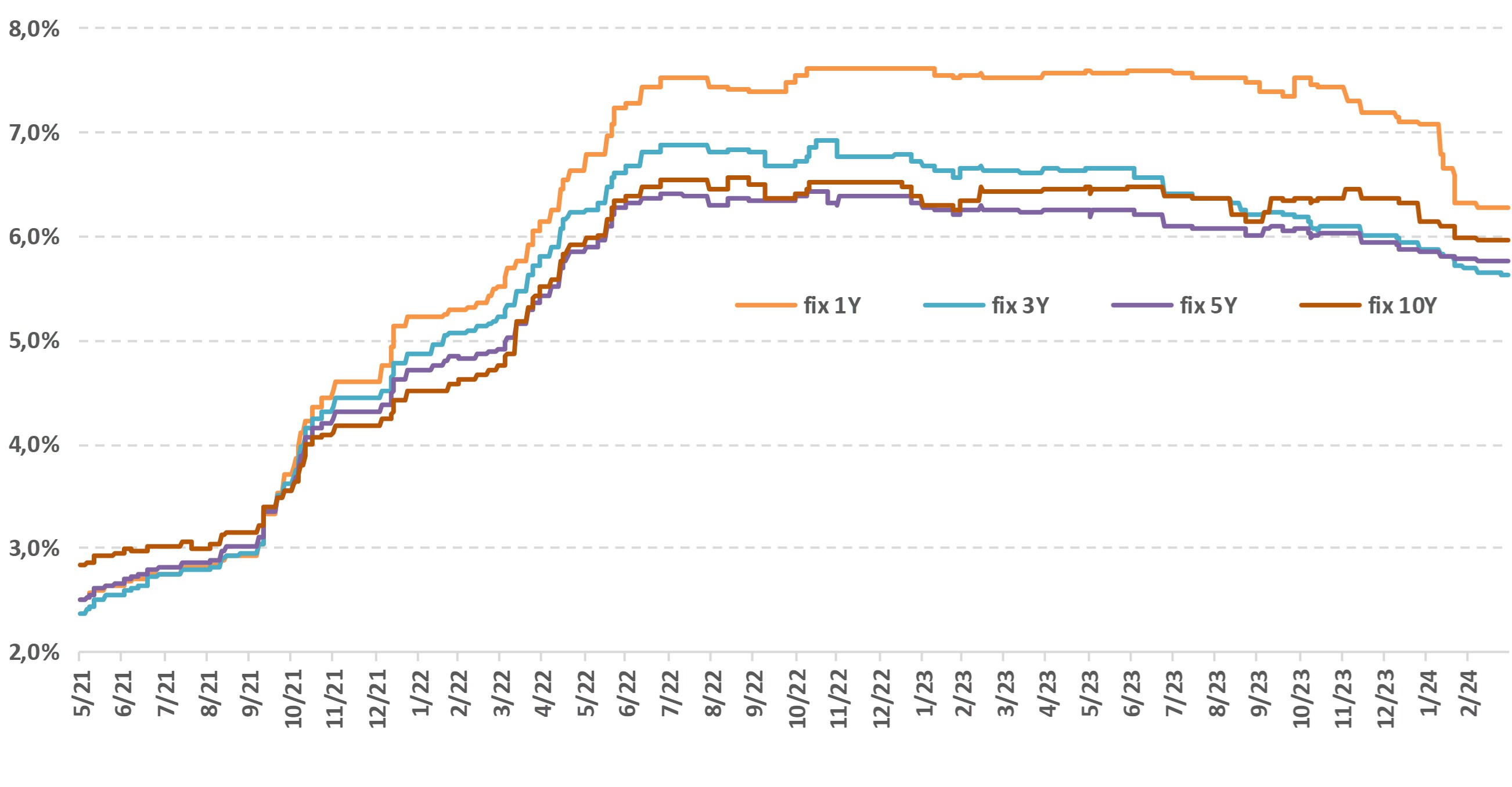

Úrokové sazby

Na posledním zasedání bankovní rady České národní banky došlo k očekávanému snížení úrokových sazeb o 0,5 procentního bodu. S tímto snížením úrokových sazeb se počítalo prakticky najisto. Dokonce tak najisto, že ceny zdrojů tuto informaci měly již zohledněnu ve své výši.

Pokud bychom tedy ve vývoji ceny zdrojů (tzv. úrokové swapy) chtěli hledat nějakou reakci na rozhodnutí ČNB, nic bychom nenašli. Za poslední dva týdny došlo dokonce u úrokových swapů spíše k drobnému zvýšení o cca 0,1 procentního bodu. Nabízí se otázka, jestli trhy nečekaly, že ČNB bude ve svých rozhodnutích přece jen o něco odvážnější. Je pravdou, že z bankovní rady se ozývaly hlasy podporující výraznější snížení sazeb a dva členové bankovní rady pro snížení repo sazby o 75 bazických bodů hlasovali.

Nabídkové úrokové sazby bez nějakých dodatečných slev se pohybují lehce pod šesti procenty. V praxi se potom s využitím různých slev a vyjednávání lze dostat až na úrovně lehce přes 5 % a u některých bank dokonce i pod.

Je však důležité zdůraznit a připomenout, že jakkoliv je úroková sazba důležitým parametrem, není parametrem jediným. Klient potřebuje v první řadě financování zajistit. Teprve v situaci, kdy máme k dispozici více vhodných řešení, je na čase začít klást důraz na cenové podmínky.

Graf: průměrné nabídkové úrokové sazby

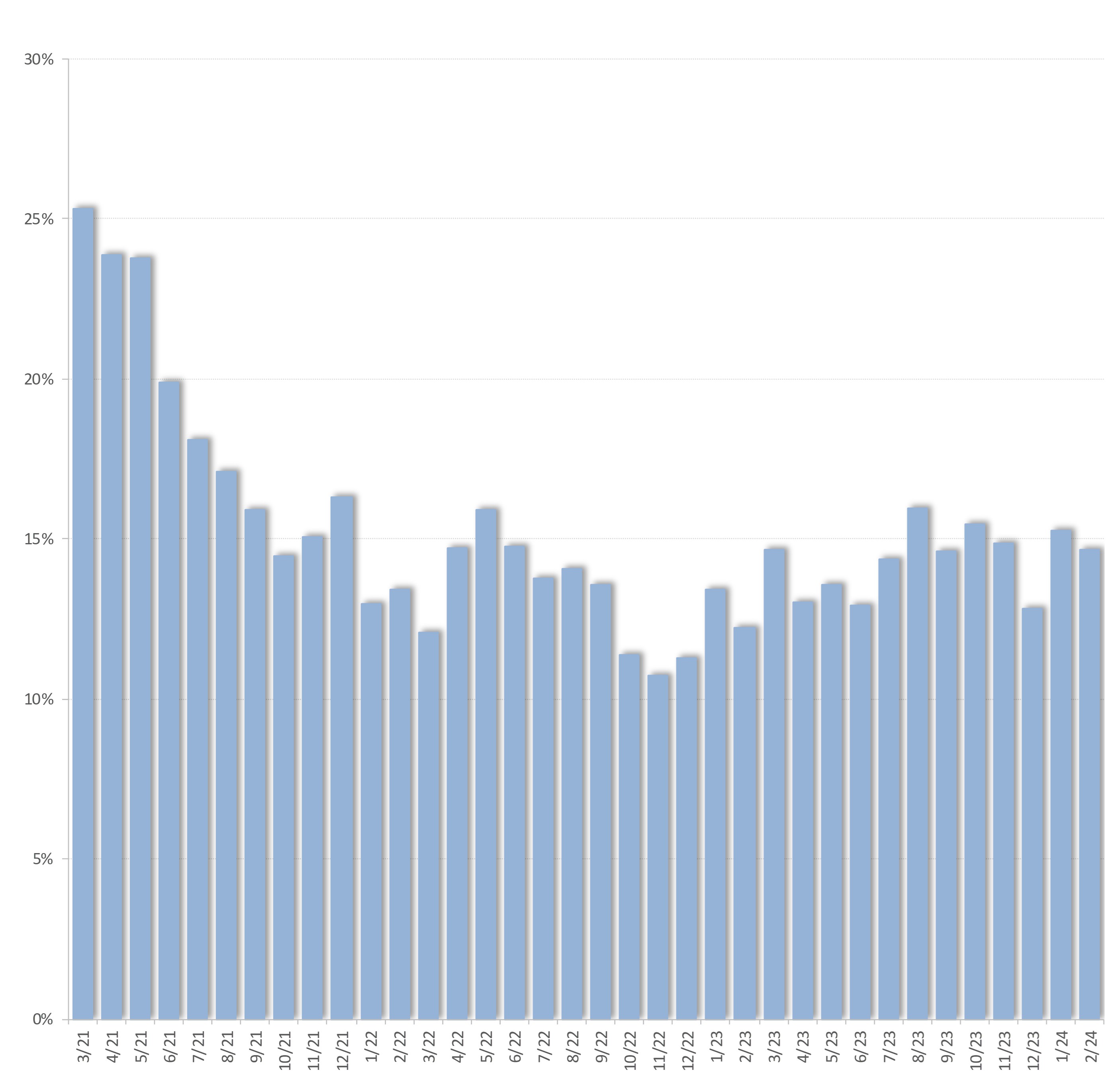

Refinancování

S postupujícím snižováním úrokových sazeb bude docházet k zvýšenému tlaku na to, aby banky snižovaly úrokové sazby i klientům, kterým aktuálně běží fixace úrokové sazby. Pokud banka nepůjde klientovi "na ruku", může klient prakticky bez nákladů banku opustit a odejít ke konkurenci.

Banky se nyní jistě zaměří na posílení svých retenčních aktivit, ale jakkoli je síť hustá, některé rybky vždy vyklouznou.

Dá se tedy čekat růst objemů refinancovaných hypoték. Jednu takovou epizodu jsme zažili v roce 2021, kdy podíl refinancování krátkodobě vyskočil na více, než dvojnásobek běžného stavu. Pokud banky retenci klientů dobře uchopí, nemuseli bychom tentokrát v oblasti refinancování čelit tak velké vlně zájmu. Ale že to banky bude stát nemalé poníze, to je nad Slunce jasnější.

Graf: Následující graf ukazuje vývoj podílu refinancovaných hypotečních úvěrů za poslední tři roky.

Nevýkonné úvěry

Pojem "nevýkonné úvěry" označuje laicky řečeno úvěry, u kterých dochází k potížím při splácení. Pokud zjednodušíme tak, že se jedná o úvěry, které jsou v prodlení více, než 90 dnů, bude to pro náš účel dostatečně přesné.

Objem nevýkonných úvěrů vzrostl meziměsíčně o cca 40 mil. Kč, což je hodnota na úrovni statistické chyby. V kontextu celého hypotečního trhu tvoří nevýkonné úvěry asi 0,61 % z objemu celého hypotečního portfolia. Stále tak platí, že platební morálka v oblasti hypotečních úvěrů je velice dobrá.

Graf: vývoj podílu nevýkonných hypotečních úvěrů

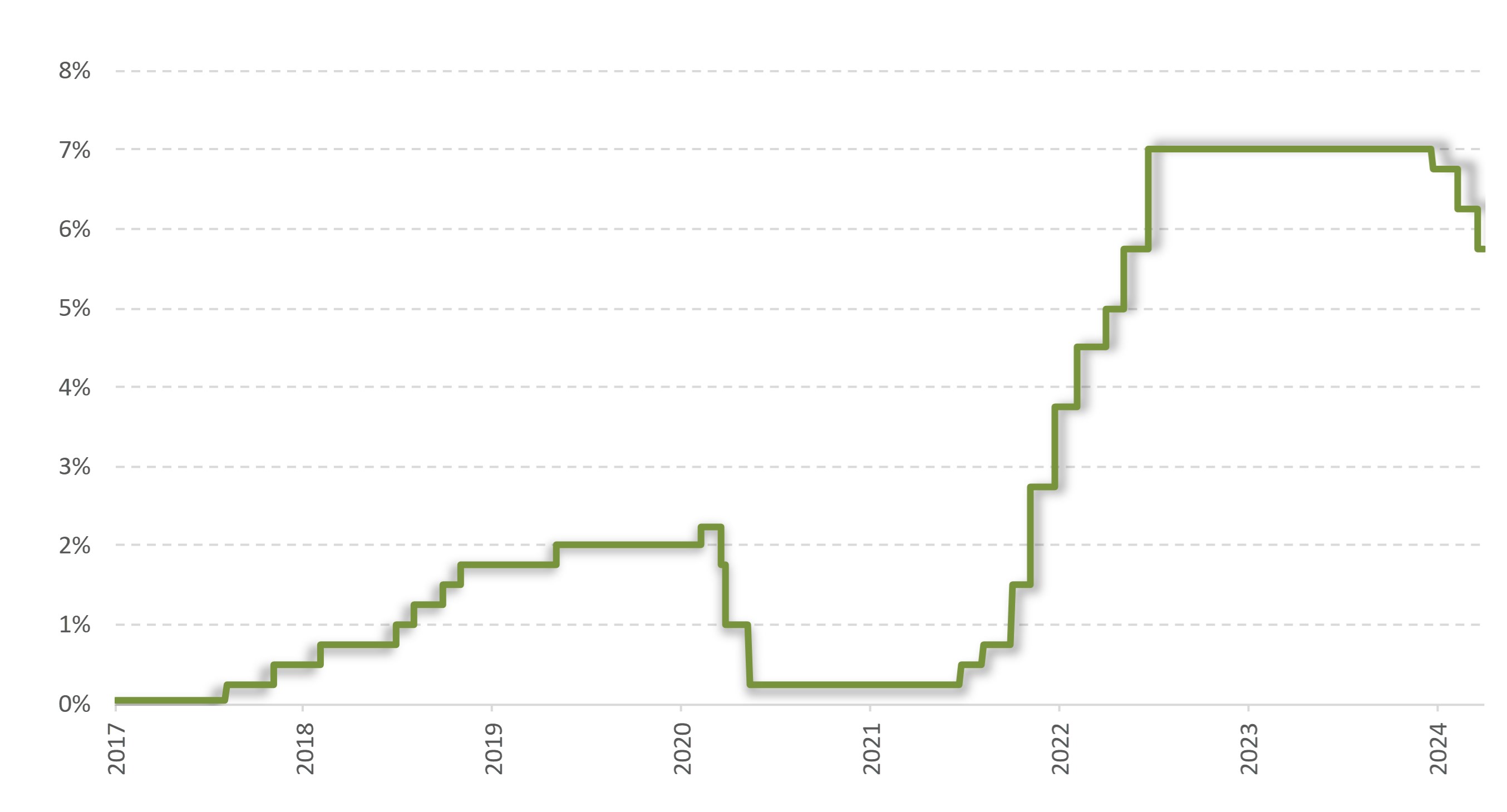

Zasedání bankovní rady ČNB

Další zasedání bankovní rady České národní banky se bude konat 2. května 2024. Do hlavy centrálním bankéřům nikdo z nás nevidí a oni sami nás zcela správně nechávají nahlédnout přes roušku tajemství jen velmi letmo a pouze tehdy, když chtějí, ale myslím se dá čekat další snížení repo sazby. Aktuální výše repo sazby 5,75 % je stále vysoká a je namístě pokračovat v jejím snižování.

Graf: Dvoutýdenní repo sazba - vývoj od roku 2017

Informace uvedené v článku resp. ve připojeném souboru pdf lze volně využít.

Pokud data či citaci využijete, prosím o uvedení zdroje "David Eim, GEPARD FINANCE"

V případě potřeby upřesnění nějakých informací, poskytnutí podkladových dat pro využití v médiích apod. se lze obrátit na autora článku.

Autor článku:

Autor článku:

David Eim

místopředseda představenstva

GEPARD FINANCE a.s.

![]()

![]()

![]()