|

|

Listopad 2024 - data z hypotečního trhuAktuální vydání přináší přehled vývoje v oblasti úrokových sazeb, inflace, objemů hypotečních úvěrů, informace k refinancování, vývoji nevýkonných hypotečních úvěrů nebo třeba statistiku hlasování členů bankovní rady České národní banky a množství dalších statistických dat a grafů. ⇐ Klikněte na obrázek a stáhněte si celý dokument v pdf.

|

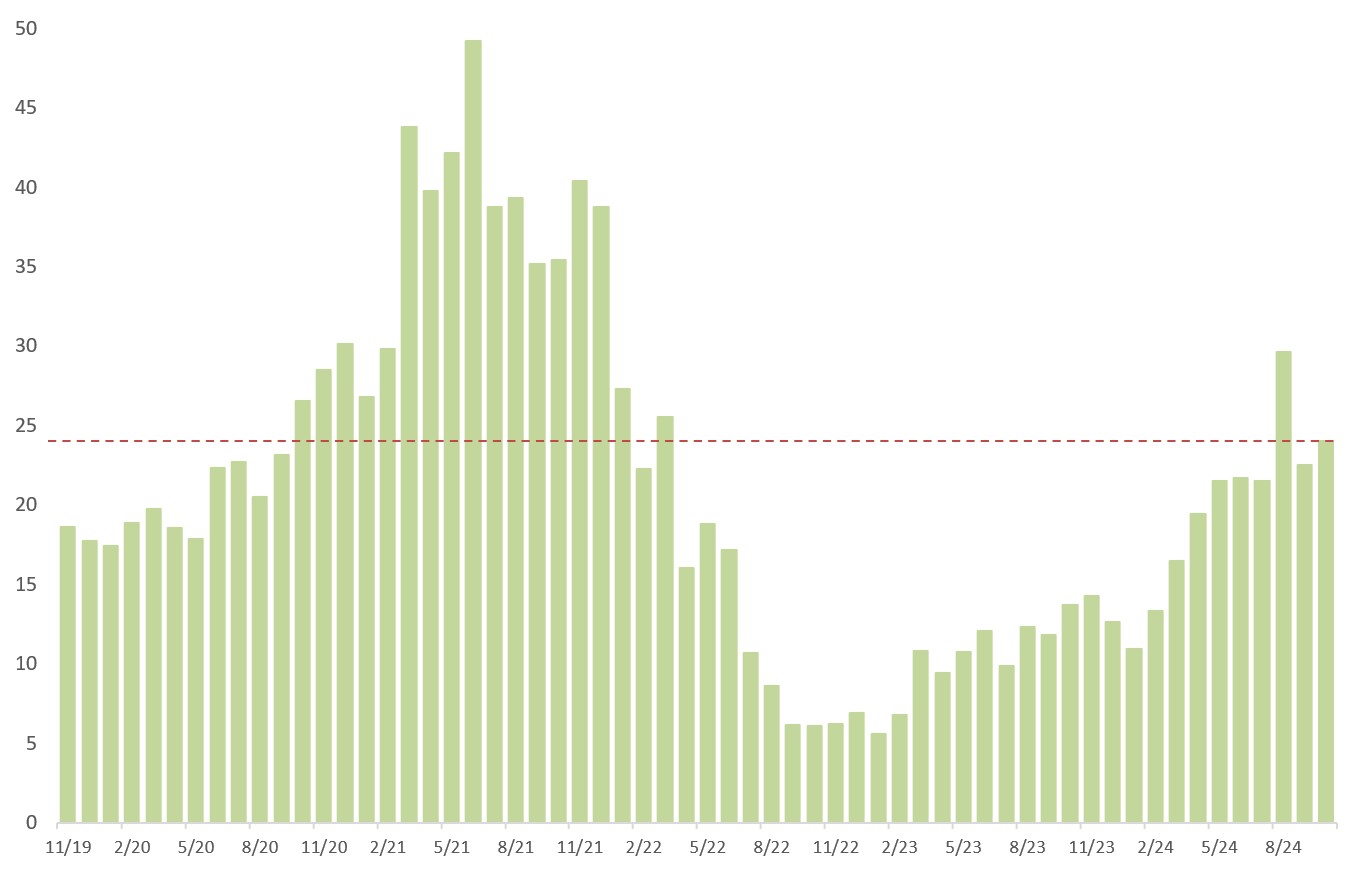

Hypoteční říjen? Lepší, než září!

Objemy poskytnutých hnypotečních úvěrů v měsíci říjnu 2024 dosáhly až na 24 mld. Kč. Data nás tak utvrzují v tom, že trend posilování trhu, který trvá již více než půl roku, stále pokračuje. A to je dobře. Protože období dvouletého nechtěného půstu bylo náročné jak pro klienty, tak pro zprostředkovatele. Pro banky asi svým způsobem také, ale na druhou stranu - možnost mít u ČNB peníze za repo sazbu 7 % (po většinu onoho dvouletého půstu) jim proti bolestem hlavy asi přece jen trochu pomohlo.

Na poměrně vysokých objemech poskytnutých hypoték má svůj podíl rostoucí průměrná výše hypotečního úvěru. Nemovitosti po krátkém období, kdy se snad dalo mluvit o nějaké korekci cen (no, moc vidět nebyla; spíše selektivně) jdou nemovitosti v ceně opět nahoru. Průměrná výše hypotečního činí asi 3,8 mil. Kč, což je o milion více, než byl průměr na začátku roku 2023. Za pouhé dva roky nárůst průměrné výše hypotéky o více než 30 % je prostě vidět.

Graf: vývoj objemu poskytnutých hypotečních úvěrů v ČR (zdroj: Česká národní banka):

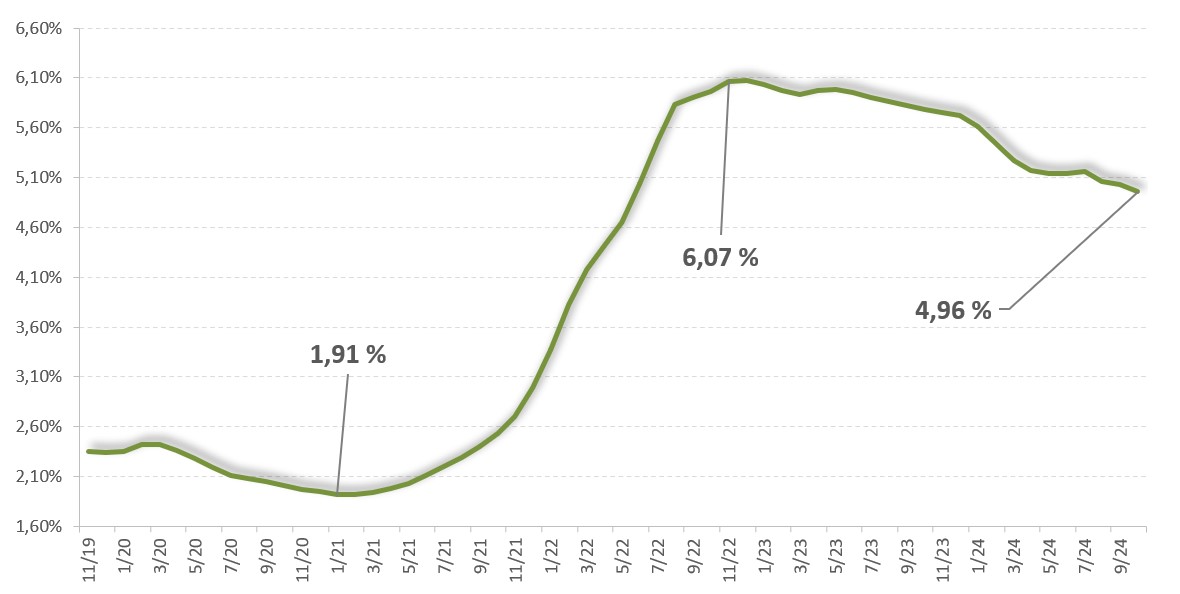

Úrokové sazby - klid před bouří (... a bouře nikde)

Úrokové sazby stále stagnují, což nás nepřekvapuje. Konec roku je za dveřmi, banky mají splněno, takže motivace ke snižování sazeb není velká.

A přece... přece jen se objevují vlaštovky, které naznačují, že prostor ke snižování existuje. O něco málo snížila úrokové sazby např. Česká spořitelna nebo Raiffeisenbank. Snížení to není velké, ale jak říkáme my, hypoteční zprostředkovatelé, nemusí pršet, stačí když kape :-)

V nadcházejících měsící nečekám v této oblasti žádné kotrmelce. Ale myslím, že banky budou sazby postupně snižovat. Docela věřím tomu, že během prvního pololetí bychom se mohli dostat na průměrnou sazbu někde kolem 4,5 %. A že bychom se v příštím roce dostali ještě nějak výrazněji níže - tomu už moc nevěřím. Sazby pod 3 %, které pamatujeme ještě tři roky zpátky (a mnoho let před tím) byly spíše výjimečná situace a nemyslím, že by k ní trh chtěl znovu směřovat.

A upřímně: levné hypotéky sebou taky nenesou jen samá pozitiva. Každá mince má dvě strany. Levné hypotéky na trhu s nedostatkem nemovitostí se výrazně podílely na přetlaku poptávky a tedy na růstu cen nemovitostí. Díky nízkým úrokovým sazbám byly nemovitosti zajímavé i pro investory nakupující za půjčené peníze. Při vyšších sazbách se situace na trhu zklidňuje a z pohledu trhu jako celku tvrdím, že to je dobře.

Graf: vývoj průměrné úrokové sazby hypotečních úvěrů (zdroj: Česká národní banka):

Fixace úrokových sazeb

Podle údajů České národní banky téměř tři čtvrtiny hypotečních úvěrů (v říjnu 73 %) jsou sjednávány na fixaci do tří let (včetně). Podíl hypoték nad tři roky a do pěti let (včetně) tvoří asi 18 % a zdůrazňuji, že protože čtyřletá fixace se prakticky nedá sjednat, tak se v této kategorii bavíme prakticky výhradně o pětiletých fixacích.

Hypotéky s delší než pětiletou fixací tvoří dle ČNB asi 8 %, což upřímně řečeno se mi až nechce věřit. Byť se to zdá málo, tak aktuálně pro fixaci nad 5 let nevidím žádný přesvědčivý důvod a tedy i podíl 8 % mě překvapuje. Skoro bych s nadsázkou řekl, že cokoliv nad nulu je moc.

Podle interních údajů Gepard finance a.s., která aktuálně reprezentují asi jednu desetinu trhu, se s fixací na jeden až tři roky dělá 99 % hypotečních úvěrů.

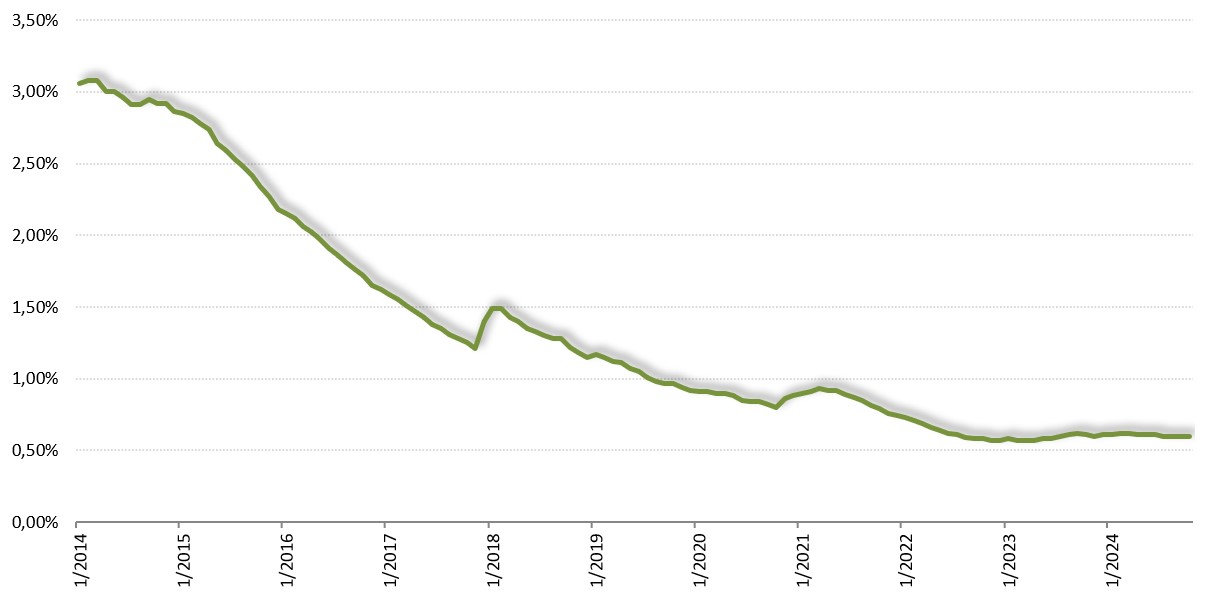

Platební morálka hypotečních klientů

Důslednost ve splácení závazků plynoucích z hypotečních úvěrů měříme pomocí ukazatele tzv. nevýkonných úvěrů. Značíme je zkratkou "NPL" z anglického "non-performing loans".

Tato kategorie vykazuje stále naprosto prémiové hodnoty. Platební morálka je vynikající. Objem nevýkonných hypotečních úvěrů je jen něco málo přes 10 mld. Kč, což systém hravě absorbuje. Vyjádřeno v procentech to obnáší 0,6 % aktuálního stavu poskytnutých hypotečních úvěrů.

Graf: vývoj podílu nevýkonných hypotečních úvěrů od roku 2014: (zdroj: Česká národní banka):

Informace uvedené v článku resp. ve připojeném souboru pdf lze volně využít.

Pokud data či citaci využijete, prosím o uvedení zdroje "David Eim, GEPARD FINANCE"

V případě potřeby upřesnění nějakých informací, poskytnutí podkladových dat pro využití v médiích apod. se lze obrátit na autora článku.

Autor článku:

Autor článku:

David Eim

místopředseda představenstva

GEPARD FINANCE a.s.

![]()